تبعات مكلفة للتغير المناخي

٢٨ ديسمبر ٢٠١٢

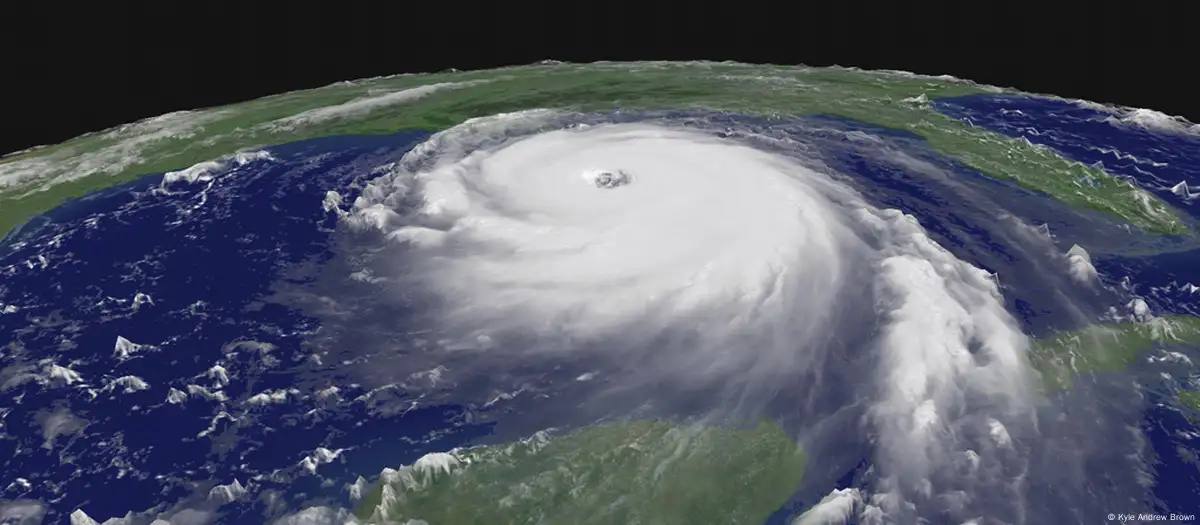

عادة ما تحمل الظواهر المناخية المتطرفة أسماء لطيفة مثل "كاترينا" أو "ساندي" وأيضا "النينيو" التي تعني بالإسبانية "الطفل" أو "النينيا" (التي تعني بالإسبانية كذلك "الفتاة"، لكن تلك الظواهر لا تخلف وراءها معاناة إنسانية فحسب، ولكنها تتسبب أيضا في وقوع خسائر اقتصادية هائلة.

الفقراء يفقدون حياتهم والأغنياء ثرواتهم

بلغ عدد المتضررين من الظواهر المناخية المتطرفة خلال العقود الثلاثة الماضية حوالي مليون ونصف المليون شخص تقريبا. ويعيش حوالي 60 في المئة من الضحايا الذين فقدوا حياتهم بسبب العواصف والفيضانات والجفاف في أفقر مناطق العالم، فالأضرار في الممتلكات الراجعة للظواهر المناخية القاسية في تلك المناطق تساوي عشرة في المئة فقط من الأضرار، مقارنة بخمسين في المئة في العالم المتقدم.

ويؤدي التغير المناخي إلى تواتر حدوث الظواهر الجوية المتطرفة مثل العواصف والفيضانات والارتفاع الكبير في درجات الحرارة، والتي يترتب عليها آثار خطيرة على المستويين الإنساني والاقتصادي، كما يساهم النمو السكاني والبنية التحتية المعقدة في المدن، والازدهار المتنامي في الدول الصناعية إلى تفاقم تلك التبعات، لأنها تعني في مجملها المزيد من الضحايا والأضرار.

وتقدر شركة ميونخ ار اي "Munich RE" ، أكبر شركات إعادة التأمين في العالم، الأضرار الناجمة عن ظواهر المناخ المتطرفة من عام 1980 وحتي عام 2011 بحوالي 2.6 مليار دولار. وفي أكثر من خمسين في المئة من الحالات، يرجع الضرر إلى أحوال الطقس السيئة كهبوب العواصف مثلا. أما ما يقرب من ثلث الحالات فكان السبب في الضرر ما يعرف بالظواهر الهيدرولوجية التي تشمل الفيضانات على سبيل المثال. هذا بينما تعزى نسبة 17 في المئة من الأضرار إلى ظواهر أخرى تشمل الجفاف وارتفاع درجة الحرارة. ويلتزم التأمين بتعويض الأضرار المادية، إلا أن تواتر الظواهر المناخية المتطرفة يعني بالنسبة لشركات التأمين إنفاقا متزايد وتهديدا لوجود تلك الشركات على المدى الطويل. لذا تنشط شركات التأمين وشركات إعادة التأمين على وجه الخصوص، جنبا إلى جنب مع المؤسسات البحثية في سبيل البحث عن الأسباب التي تؤدي إلى حدوث الظواهر المناخية المتطرفة.

جمع البيانات يدلل على التغير المناخي

منذ السبعينيات افتتحت شركة ميونخ لإعادة التأمين "Munich RE" إدارة مستقلة للتحقيق في المخاطر التي ترتبط بالظواهر الطبيعية، وأسست الإدارة عام 1980 قاعدة بيانات خاصة بهذه المعلومات. ووفقا لمصادر الشركة فإن البيانات التي تم جمعها حتى الآن تعد الأشمل من نوعها، وكما يشرح البروفيسور بيتر هوبه رئيس قسم أبحاث المخاطر الجيولوجية في شركة "MunichRE" ،فإن الأمر بدأ بتزايد الأدلة المؤشرة على وجود تنام سريع للأضرار الناجمة عن التغير المناخي. فبينما بقيت الأضرار ذات الطبيعة الجيولوجية مثل الزلازل على حالها، تضاعفت الأضرار الناجمة عن الكوارث المتعلقة بالطقس ثلاثة مرات خلال العقود الثلاثة الماضية، وكما يرى العالم هوبه، فإن"هذا يدل على حدوث تغيرات ما في الغلاف الجوي".

تعاون مع علماء المناخ

ويتلقى بيتر هوبه الدعم من معهد بوتسدام لبحوث التأثيرات المناخية ( PIK )، والذي يعمل بشكل وثيق ومنذ سنوات مع شركة "Munich RE" .ويوفر المعهد معلومات حول تغير المناخ العالمي والتأثير المحتمل على الإنسان والطبيعة والاقتصاد. وكما يقول خبير المناخ في معهد PIK فريدريش فيلهلم غيرستنغاربا فإنه "ليس من الممكن التنبؤ"مقدما بما سيحدث، ولكن يمكن وضع سيناريوهات يمكن لشركات التأمين أن تبني نموذجا لأعمالها وتقييم المخاطر، مثلا لمنزل مؤمن عليه يقع على ضفة النهر. وفي هذه الحالة يجب تسجيل بيانات تشملة جميع العواصف التي تقع في المنطقة، الأمر الذي يجعل الأمر أكثر صعوبة، إلا أن عالم المناخ يرى بأن الأمر يستحق العناء، لأنه يمكن عبر هذا السبيل التقليل من النتائج المترتبة على التغير المناخي.

وعلى سبيل المثال تستغل جنوب أفريقيا نهر أورانج اقتصاديا بشكل مكثف، الأمر الذي شكل عبئا كبيرا على هذا النهر الذي يعد أحد الأنهار الرئيسية في البلاد. ويقول الخبير غيرستنغاربا "إذا أصبحت المياه شحيحة نتيجة للتغير المناخي، سنقف عندها في مواجهة مشكلة كبيرة". وفي إطار مشروع له، قام معهد PIK بدراسة تشكل الأمطار في مناطق محددة، وأتيح للسكان المحليين اتخاذ القرار بشأن ما يجب القيام به، على سبيل المثال بخصوص إمكانية وكيفية تخزين المياه، أو كذلك بشأن الاستخدام الفعال لها.

قاعدة بيانات على شبكة الإنترنت

وسيتم تنفيذ مشروع آخر عبر الإنترنت، حيث يعمل معهد بوتسدام حاليا على تطوير موقع على الإنترنت يهدف إلى تقديم معلومات عن تغير المناخ وآثاره. وتقدم البيانات الأولى لألمانيا مثلا على موقع klimafolgenonline.com . ويقول فيلهلم فريدريش غيرستنغاربا: "نحاول الإجابة على أسئلة من قبيل: هل تزداد الرطوبة أو يشتد الجفاف؟ وهل يمكن أن نتوقع هطول أمطار أكثر أو أقل مستقبلا؟ ويمكن للمزارعين أو للحكومة استخدام هذه المعلومات كأساس لقراراتهم". وبالتالي فإن خطط المعهد، سيتم تطويرها هذا الموقع بحيث يمكن الاستفادة منه عالميا.

ولدى شركات التأمين مصلحة في تخفيف تبعات التغير المناخي، فعمل الشركات يتأثر من خلال هذه الظاهرة. لذا تدعم شركة "Munich RE" عدة مساع في هذا السياق، من ضمنها مساع معهد التأمين الأمريكي IBHS لتصميم نموذج محاكاة العواصف، يمكن عبره دراسة مدى قدرة تحمل المنازل ومقاومتها أثناء العواصف العنيفة. ويمكن استخدام المعلومات والبيانات التي يتم التوصل إليها عبر هذا الأسلوب في تشييد المباني في المستقبل. وكذات فيما يتصل بموضوع "الفيضانات" تسعى شركة إعادة التأمين إلى لعب دور فعال بالمشاركة في لجان مختلفة لتعزيز التدابير الوقائية من الفيضانات. وعلاوة على ذلك أسست "MunichRE" في أبريل/نيسان من عام 2005 مبادرة ميونيخ للتأمين ضد أضرار المناخ والتي تعرف اختصارا بـ MCII، وسيتم التركيز هنا بشكل رئيسي على القطاعات التي لا يتوفر لديها عادة إلا القليل من المال للتأمين، فبالرغم من أن الإحصاءات توضح التزام الشركات بمبالغ أقل لتعويض الضرر أو الخسارة في تلك القطاعات، إلا أنها تتضرر بشكل خاص مقارنة بالقطاعات الأخرى.

دوافع ذاتية لمساعدة الفقراء

ويبدو دافع المصلحة الذاتية وراء ذلك واضحا، ففي عصر التغير المناخي تنمو سوق التأمين الأساسي، وتعمل مبادرة ميونخ على سبيل المثال من أجل فتح الباب أمام المزارعين أو الصيادين في البلدان الناشئة والنامية أمام حماية أنفسهم من الخراب المالي بعد الكوارث الجوية، عبر ما يعرف بالتأمين المحدود. ويمكن تمويل ذلك من خلال مساهمات الدول المتقدمة، فهذه الدول مسؤولة إلى حد كبير عن حدوث ظاهرة التغير المناخي.

لذلك سعت مبادرة MCII بدعم من وزارة البيئة الألمانية، إلى تطوير خطة للتأمين في منطقة البحر الكاريبي المنكوبة بالأعاصير. وتهدف الخطة إلى حماية صغار المزارعين وعمال اليومية من فقدان مصدر رزقهم. وقامت شركة "Munich RE" بالتعاون مع الجمعية الألمانية للتعاون الدولي ( GIZ ) وشركة التأمين المحلية في الفلبين، وهو بلد يكثر فيه هطول الامطار الغزيرة وهبوب العواصف، بإدخال مؤشر للطقس لأغراض التأمين المحدود، وكما يقول البروفيسور بيتر هوبه، فإن المدفوعات الصغيرة تطفي لشراء بعض البذور، والحفاظ على الأسس التي يعتمد عليها المزارعون في حياتهم.